<1> "'악마의 연금술', 세상을 홀리다"

<2> "은행 이자보다 조금 더 벌고 싶습니다. 어디에 투자할까요?"

"노동자, 원료 및 부품 공급자, 고객들을 빨리 빨리 바꿔가지고는 장기적으로 가치를 극대화할 수 없다. (…) 이들은 각각 기업이 추가로 돈을 투자할 수 있도록 돈을 내어 주는 중요한 이해관계자(stakeholder)들이다. (…) 최고 경영자의 역할에는 계속해서 참여하고 있는 이 모든 이해관계자에게 호감과 헌신을 강화하는 것이 반드시 포함되어야 하며, 이는 기업의 미래를 위해 중요하다."

"상장기업을 경영해 본 사람이라면 알겠지만, 수익을 완만하게 만드는 것은 애널리스트들의 요구를 충족키 위함인데, 이는 어떤 지점에서 기업의 미래를 갉아먹는 일을 하는 것이다. (…) 기업이 달성할 수 있는 수준 이상의 것을 요구하는 투자자의 기대를 충족하기 위해서 계속해서 많은 리스크를 감수하는 기업들을 보아왔다. 꽤 논쟁적인 이야기가 될 수도 있겠으나, 이럴 경우 기업 경영자는 주가를 하락시켜야 한다고 말할 의무를 가지고 있다."

어찌보면 그리 놀랄만한 말은 아닐 수도 있고, 차라리 교과서에 나올만한 평범한 이야기다. 주주가치 경영에 대해 비판적인 입장을 견지했던 사람들이 종종 제기했던 이야기들이기도 하다.

하지만 이 말은 2009년 말 한 좌담회에서 마이클 젠센(Michael C. Jensen)이 한 말이다. 마이클 젠센에 대해 약간 소개를 하는 게 필요할 수도 있을 것 같다. 그는 효율적 시장 가설의 창시자로 알려져 있는 파마(Eugene Fama)의 직계 제자이고, 블랙-숄즈와 함께 자산가격 결정 모델과 옵션 가격 이론을 정교화시킨 사람이며, '기업이론 : 경영행동, 대리자 비용 및 소유구조'(Theory of the firm: Managerial behaviour, agency costs and ownership structure, 1976)라는 기념비적 논문을 통해 '주주 자본주의'를 출발시켰던 사람이다. 지난 수십년간 금융과 기업을 지배하던 사고를 창조해낸 사람이자 현재에도 전 세계 엘리트 집단의 중핵을 이루고 있는 사람 중 한 명이라 할 수 있겠다.

주가를 희생시켜서라도 장기적인 투자를 기획해야 하고, 노동자-부품공급자-고객과 장기적 관계를 맺어가야 한다?

이 말이 젠센이라는 사람의 입에서 나온 말이라는 점도 중요하지만, 그것이 어떤 변화를 예고하고 있는지 가늠하는 것이 더 중요할 수 있다. 그가 의식하고 있는지는 알 길이 없으나, 이 이야기는 애널리스트나 기업 경영자들이 반성문 한 장 쓰는 정도를 가지고 해결될 수 있는 성질의 것이 아니다. 젠센이 30 여년 전 설계했고, 현재에 와서 다시 문제삼고 있는 바로 그 기업 경영 방식은 어마어마한 제도와 관행들이 퇴적층 위에 구축된 것이기 때문이다.

주식가격을 희생해서라도 장기투자를 한다?

'경제적 부가가치'(Economic Value Added : EVA)는 영미권 기업들의 80%가 기업 경영지표로 사용하고 있고, 세계 모든 대학의 경영학과 커리큘럼에서 빠지지 않을 만큼 '경영의 기본'이 되는 지표다.

단순화하자면, 경제적 부가가치는 세후 기업 이윤에서 자본비용을 뺀 값이다. 이 지표에 따를 때, 기업은 단지 이윤을 창출하고 있다고 해서 좋아할 수 없다. 즉 기업은 '일정한 수준' 이상의 이윤을 올려야 좋은 기업이라고 평가받을 수 있는데, 이 수준을 결정하는 것이 '자본비용'(Weighted Average Cost of Capital)이다.

이 때 자본비용에는 은행이 이 기업에 대출 해줄 때 적용하는 이자비용과 이 기업 주식에 투자하는 주식투자자의 기회비용이 포함된다. 결국 자본비용이란 금융기관, 주식투자자 같은 자본시장 행위자들이 이 기업에게 요구하는 이윤의 최소 수준이다. 자본시장이 설정해주는 목표치를 뛰어넘는 이윤을 창출할 수 있을 때 이 기업은 '경영의 기본'을 지키고 있다고 말 할 수 있게 된다. 반대로 이야기하자면 이렇게 기업이 '경영의 기본'을 준수하고 있을 때 투자자들은 손해를 보지 않을 수 있다는 얘기다.

|

| ▲ ⓒ프레시안 |

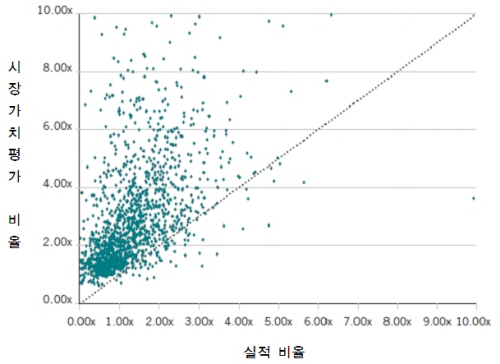

위 그림은 포츄나 투자자문사(Fortuna Advisor LLC)의 밀라노(Gregory Milano)가 비금융 대기업들을 대상으로 2005년에서 2009년까지의 기업의 시장가치 비율(Market Valuation Ratio = 기업 자산의 시장가치 ÷ 장부가치)과 실적비율(Performance Ratio = 자본수익 ÷ 자본비용)을 비교해 그려놓은 것이다.

시장가치 비율은 자본시장이 기업의 장부가치에 비해 어느정도 높은 가치평가를 하고 있는지를 보여주고 있는 것이고, 실적 비율은 앞서 말한 EVA를 창출하는 기업의 능력을 보여주는 것이라 할 수 있다. 그림에서 보이듯, 기업들은 높은 시장가치를 얻을 만큼 EVA 창출 능력을 제고해왔고(밀라노는 등분선 밑에 점으로 찍혀 있는 몇 개 안되는 기업들을 '가치파괴자'라 부른다), 투자자들은 상승한 EVA에 대해 나름의 보상을 지불해줬다. 이런 식으로 자본시장과 기업은 서로 얽혀들었다.

몇 가지 주변 상황을 추가해보자. 주식투자자들은 전 세계의 수없이 많은 기업 주식들 중 투자할 주식을 선택할 수 있는 데다가 시시각각으로 투자자금을 이 주식에서 저 주식으로 이동시킬 수 있다.

기업은 적어도 3달에 한번은 영업 실적을 공개하여 자본시장의 테스트를 통과해야 한다. 자칫 경제적 부가가치가 마이너스가 나오는 날엔 악순환이 시작될 수 있다. 주식 투자자들이 이 기업에 투자하는 데 감수하는 기회비용은 상승하고 이러한 비용상승은 은행이나 신용평가기관의 기업 평가에 반영되어 대출 이자비용이나 채권 조달 비용도 상승한다. 이런 식으로 기업이 당장 3달 후에 치러야할 테스트에서 넘겨야할 최저 점수는 더 올라간다. 주주 혹은 자본시장이 기업 경영자를 통제할 수 있어야 기업이 효율적으로 운영될 수 있다는 논리가 만들어 놓은 구조다.

장기투자를 하려면 당장 큰 돈을 써야 하고, 1년이든 2년이든 투자가 언제 이윤으로 실현될지 알 수 없다. 그만큼 당장의 비용은 늘고 이윤은 줄어든다. '경제적 부가가치' 지표가 기업에서 일반적으로 받아들여질 만큼 기업이 자본시장의 통제하에 들어간 상황이라면, 장기투자는 위험하다. 당장 주가가 떨어지는 것을 감수하는 대신 다른 기업의 주식으로 옮겨 탈만큼 투자자들은 충분히 '합리적으로 의사결정'하기 때문이고, 회수기간이 긴 투자일수록 리스크를 높게 평가하고 투자 가치를 낮게 평가해야 한다는 것이 금융투자의 기본이기 때문이다.

이러한 상황을 감안할 때 기업 경영자에게 주가를 떨어뜨려서라도 장기투자를 할 것을 권유한다는 것은 그리 간단한 일이 아니다. 자본시장과 기업의 관계 자체를 전환시켜야 하는 문제가 된다. 경제적 부가가치 지표를 현실적으로 적용가능하게 만들어줬던 회계 제도가 바뀌어야 할 일이고, 자본시장을 확대시켜왔던 규제 원리가 바뀌어야 할 일이며, 대학의 경영학 커리큘럼과 금융공학의 원리가 바뀌어야 할 일이 되는 것이다.

노동자, 공급계약자와 같은 이해관계자(Stakeholder)와의 장기적 관계?

잘 알려져 있다시피, 제네럴 일렉트릭 사(General Electric : GE)는 '주주가치 경영'의 선두주자였으며, 전 세계 수많은 기업과 경영자들이 '모범'으로 삼았던 기업이다. 1999년, 포츈지는 GE의 잭 웰치를 '동시대 가장 존경받고 가장 모방하고 싶은 CEO'로 묘사했고, 이어 2002년에는 GE를 '가장 존경받는 기업'으로 선정했다. 또 2004년에는 파이낸셜 타임즈도 잭 웰치(Jack Welch)를 가장 존경받는 기업가 톱3로 선정한 바 있다.

GE는 어떻게 '주주가치를 극대화'할 수 있었을까? 자본시장 행위자들이 요구하는 최소 수준을 상회하는 것은 말그대로 '경영의 기본'이고, 여기에 더해 앞서 젠센의 표현을 빌자면 '수익을 완만하게 만드는 것', 혹은 '현금흐름을 안정화시키는 것'이 필요하다. 시장 상황 자체가 확실한 데다가 시가 회계 원리에 따라 기업 실적을 공시하다 보니 자본시장과 같은 외부 상황에 따라 수익의 흐름이 요동친다.

그러나 금융이론에 따르자면 수익 흐름이 불안정하고 변동성이 높은 자산은 높은 가치를 매겨줄 수 없다. 자산으로서의 기업은 자신의 시장가치를 높이기 위해서, 그리고 주주에게 높은 가치를 보장하기 위해서 기업은 수익의 흐름을 완만하게 만들어낼 줄 알아야 한다. GE가 2001년 연차 보고서에서 GE가 170억 달러의 현금흐름을 창출했다면서 '이 정도 수준의 현금 흐름을 매년 유지하도록 관리하겠다'고 선언한 것도 이러한 맥락이다.

그렇다면 현금흐름은 어떻게 안정화시키는가? 중요한 방법 중 하나가 '고용을 유연화'시키는 것이다. 즉 수익이 변화함에 따라 노동 비용을 유연하게 조정하여 그 변화를 상쇄시키는 일이다. 여전히 노동 비용이 기업의 전체 비용에서 많은 비중을 차지하고 있다는 점에서도 중요하고, 전체 사회에 미치는 효과를 고려할 때도 중요하다.

.JPG)

|

| ▲ ⓒ프레시안 |

위의 그림은 S&P 500 기업에 대비한 GE의 고용과 주가 상승률을 각각 표시해놓은 것이다(GE의 상대적 주가 상승률은 추이를 잘 드러내기 위해 3구간 이동평균했다). 대체로 두 지표는 같은 패턴으로 움직임을 볼 수 있으며 특히 90년대 들어서면서 그러하다. GE의 주가상승률이 S&P 500의 주가상승률에 비해 상대적으로 낮아질수록 고용도 상대적으로 더 줄이고, 주가 상승률이 상대적으로 높아질수록 고용도 더 늘렸다는 얘기다.

1980년 이후 대체로 GE의 상대적 고용 비중이 줄어든 것도 사실이긴 하지만 GE가 무작정 비용을 낮추기 위해 고용을 줄여왔다는 것을 말 하는 것이 아니다. 주가의 변덕스러움이 만들어 내는 리스크를 고스란히 노동자들에게 이전시켜 왔다는 것이 중요하다. 맥킨지(Mckinsey), 모니터(Monitor) 등 주요 기업 컨설팅 회사에서 기업 재무 관리 컨설턴트로 일했던 톰 코플랜드(Tom Copeland)는 기업이 리스크를 관리하기 위해 단지 파생상품을 통해 헤징하는 수준이 아니라 전사적 차원의 리스크 관리가 필요하다고 말하면서 특히 '조직을 유연화'시키는 것이 무엇보다 중요하다고 역설했다.

노동자들이 겪는 고용의 불안정성이나 임금소득의 불안정성은 리스크로 계산되지 않는다. 따라서 '리스크를 더 많이 감수한 자가 더 많은 수익을 올린다'는 류의 자본시장의 격언은 노동자들에게는 적용되지 않는다. 사실상 노동자들은 자신의 보상받지 못하는 '불안'을 늘려가며, 자본시장에서 창출되고 기업이 이전시키는 리스크를 흡수해왔던 셈이다.

고용을 유연화시키는 것 외에 현금흐름을 안정화시키고 리스크를 관리할 수 있는 또 하나의 중요한 방법이 있다. 이 방법 역시 GE가 적극적으로 활용했던 방법인데, 시장 상황에 맞춰 자회사를 계속해서 매매하고, 공급 계약자들을 조정-관리하는 것이다.

GE는 90년대 말 534개 기업들을 인수했고 2000년대 들어서도 기업 인수합병 자금 지출을 계속 늘려왔다. 반대로 분사매각에도 적극적이었다. 모기지 보험업체 젠워스 파이낸셜(Genworth Financial Inc.), GE Capital 인터내셔널 서비스(GE Capital International Service), GE 핵발전 사업부, 공업용 특수 실리콘 및 석영 제작업체 어드밴스드 매터리얼 유닛(Advanced Materials Unit) 등 굵직굵직한 사업체들이 줄이어 분리 매각됐다.

앤드류 선더만(Andrew Sunderman) 윌리엄스 그룹(Williams) 리스크 관리본부장에 따르면, "기업의 리스크 관리는 파생상품을 이용하는 것 정도로 제한되지 않는다. 일례로 기업의 공급자 계약을 잘 디자인 하거나, 어떤 자산을 구매할 것인지를 관리함으로써 리스크를 관리할 수도 있다. 자산 구매에서의 리스크 관리는 기업의 핵심 사업부문의 리스크를 자연스럽게 헤지(hedge)해줄 수 있다."

이러한 류의 전략을 '리얼 옵션'(real option)이라 부른다. 마치 포트폴리오 증권 투자자들이 시장상황에 맞게 여러 종류의 증권을 사고팔면서 수익흐름을 안정화시키고, 옵션과 같은 파생상품을 활용하여 전체 포트폴리오 리스크를 헤징하듯이, 사업부 매매와 공급자 계약 조정을 통해 핵심 사업부문에서의 현금흐름을 안정화시킨다는 얘기다. 사업부와 공급업체가 옵션 파생상품과 같은 것이 되어버린 것이다. 덧붙이자면 사업부나 자회사가 거래되고 나면 마치 의례를 치루듯이, 대규모 구조조정이 한번 씩 일어나고 노동자들의 대규모 해고, 공급자 계약의 변동이 일어난다. (앞서 GE의 상대적 고용 수준 변화는 이러한 사업부/자회사 매매의 효과를 포함하는 것이다)

노동자, 공급자와 같은 이해관계자와의 장기적인 관계를 모색한다는 것 역시 쉬워보이지는 않는다. 주요 기업들 입장에서 보면, 노동자와 하청업체는 '단기적으로' 사고 팔리며 자본시장의 리스크를 헤징해주는 중요한 금융상품이었고, 이런 식으로 이들에게 리스크를 전가하지 않으면 한순간 자본시장 투자자들에게 외면당할 수 있었다. 자본시장에서 기업으로 다시 사업부, 하청업체, 노동자에게로 연결되는 리스크 전가의 사슬을 끊을 만큼 대규모 수술이 이루어지지 않는 한 '노사협력', '원하청 상생'과 같은 말들은 공문구가 될 수밖에 없는 것이다. 젠센의 말 한마디가 실현되려면 '정리해고제', '근로자 파견제'와 같은 고용 유연화를 위한 법률의 전면 개정, 원하청 기업 관계를 강하게 규율하는 산업 법률의 도입과 같은 것이 포함되어야 할지 모를 일이다.

주주가치 경영의 실패

.JPG)

|

| ▲ 자신의 책에 서명하는 잭 웰치 전 GE 회장. |

미국, 영국 등 주요 국에서 실질 주가의 상승률은 늦어도 1990년대 말부터 이미 하락세를 그리고 있다. 2000년대 중반의 상승에도 불구하고 1990년대 말의 고점에는 한 참 못미치는 수준이었는 데다가 다시 2008년의 위기를 맞이했다.

최소한 미국, 영국과 같은 제1세계 중심부 국가들에서 '주식'이라는 자산은 2000년대 들어 매력을 상실한 셈이다.

요크대의 조나단 닛잔(Jonathan Nitzan) 교수는 주가와 주당수익 지표를 이용하여 2000년대 들어 주식시장을 작동하게 하는 원동력인 기업의 미래수익에 대한 기대가 소멸했음을 보여준 바 있다.

자본시장 투자자들에게 '주식'이 매력을 상실했다는 것은 '주주 가치를 증대'시키기 위한 기업의 악전고투가 '실패했음'을 의미한다. 2000년대 내내 '기업'이라기 보다는 '금융투자자'로서 연명했던 기업들이 2008년 다시 대규모 불안에 휩싸였으니, 젠센이나 웰치의 고백은 꽤나 무게 있는 것이 될 수밖에 없다.

전체댓글 0